雪球产品详解 一、什么是“雪球”产品?雪球产品源自国外,属金融衍生品,但在我国出现较晚。2012年中国证监会放开场外衍生品交易,201... |

您所在的位置:网站首页 › Airbag 期权本质 › 雪球产品详解 一、什么是“雪球”产品?雪球产品源自国外,属金融衍生品,但在我国出现较晚。2012年中国证监会放开场外衍生品交易,201... |

雪球产品详解 一、什么是“雪球”产品?雪球产品源自国外,属金融衍生品,但在我国出现较晚。2012年中国证监会放开场外衍生品交易,201...

|

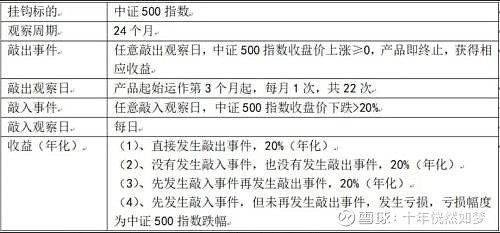

来源:雪球App,作者: 2022老兵再出发,(https://xueqiu.com/4340501436/216514874) 一、什么是“雪球”产品? 雪球产品源自国外,属金融衍生品,但在我国出现较晚。2012年中国证监会放开场外衍生品交易,2015年2月9日上证50ETF期权在上交所上市,成为我国内地第一个场内期权。 与场内相对应的,是在交易所外,也存在大量的场外期权,即非标准化的金融合约。交易双方在中间商的撮合下,构建定制化的期权产品。 雪球结构产品正是自动赎回型结构化衍生品,是在固定收益证券中嵌入了特殊的障碍期权,形成如雪球期权、凤凰期权等多种形式的衍生品。 “雪球”产品主要是投资于一种“雪球”结构的场外期权,投资者买了雪球产品,实际上就相当于买了“雪球”期权。 目前市面上的雪球产品发行方有券商、信托和私募基金,但资产的底层管理主要在证券公司。据业内表述,“雪球”产品更多被包含于收益凭证业务里。 雪球产品的走热有全球超低利率,地缘政治冲突、贸易战、新冠疫情等突发公共危机事件推动市场较高波动,资管新规打破刚性兑付并偶有债券违约等原因,其在一定幅度内无需判断市场涨跌,将价格波动的市场风险转换为波动率升降的风险,创新了投资渠道和模式,使其有可能转换成较高的产品预期收益,但风险仍然存在。 当前市场存在的雪球产品主要分为两种:一是收益凭证业务,即“小雪球”;二是场外期权业务,即称“大雪球”。 “小雪球”基本通过证券公司APP认购,认购金额5万起,年化净收益有0.1%、4%或7%;“大雪球”一般通过机构投资者定制,认购金额100万起,根据风险要求,可修改障碍条款,如改变敲入和敲出的界限,相关收益率在12%-22%之间不等,可通过私募基金和集合信托计划认购,但非保本产品。 在券商之外,信托和私募也有发行雪球产品。 那么“雪球”期权又是什么呢?我们从滚雪球产品说明书里可以窥视一二。 比如下面这项“雪球”产品的说明书:

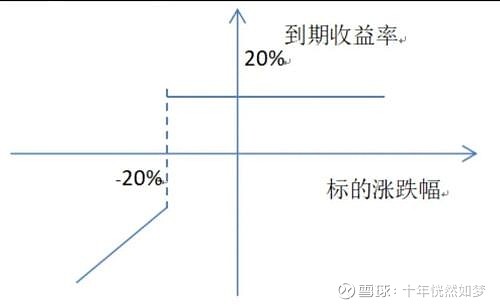

名词解释 敲入敲出:投资者如果购买了相应的产品或服务被称为“敲入”,产品服务到期或退订称为“敲出”。 上表看起来似乎挺复杂,若不考虑过程中敲入敲出的因素,我们可以将其转变为一个简单的到期损益图:

我们可以发现,“雪球”期权本质上是类似于卖出看跌期权,蕴含的看法就是认为后市不会大跌。而敲入敲出条件,也就是对卖出看跌期权增加了一些持有过程当中可以提前结束期权并获取不同收益的触发条件,将其变成了一个路径依赖的障碍式期权。 名词解释 看跌期权:又称 “认沽期权”,“卖出期权” 或 “敲出”,看涨期权的对称,期权交易的种类之一,在将来某一天或一定时期内,按规定的价格和数量,卖出某种有价证券的权利。 二、 “雪球”产品存在哪些风险? 如果你做过场内期权的卖方,那么你就会知道作为卖方胜率往往比较高,但却是低赔率,即每次获利的收益率相对比较低,也就是高概率赚小钱。那反过来讲,作为期权卖方最大的风险就是低概率赔大钱,万一有一次超出预期外的暴涨暴跌事件发生,期权卖方就可能亏掉大部分的资金。雪球期权本质上也是如此。 所以,在投资“雪球”产品的时候,一定要注意几个问题: 一、“雪球”结构不可能稳赚不赔;“雪球”期权的下跌保护机制在一定程度上提升了产品安全性,但一旦市场大跌依然是会亏损的。 二、“牛市”买雪球产品可能会有较高的机会成本。比如,某段时间中证500指数涨幅超过10%,若直接投资500ETF或者股指期货,都可能获得与指数涨幅相当的收益,而投资上述雪球产品则只能获得敲出前每月1.67%的收益。 三、“雪球”结构适合于较低波动的市场情况,当市场发生剧烈波动时,产品可能会受到不利影响。 三、三大风险 不容忽视 从证券公司操作层面来看,雪球产品的收益来源:一是指数期货和现货基差。客户购买挂钩于中证500指数的雪球产品,则公司买相应的期货进行对冲。以中证500为例,该指数期货的贴水在年化10%左右,在贴水情况下,由于股指期货和现货的到期收敛性,券商可获得该部分的增强收益。二是波动率交易。券商利用自身交易系统和交易模型,针对所发行的标的指数的雪球结构进行交易,赚取市场波动的收益。即根据市场变化和交易信号不断调整持仓,从而做到券商自身的收益与市场涨跌无关,而只与市场的波动等其它要素变化有关。 但硬币总有正反两面,市场也在不断变化。在业内看来,由于对标中证500指数的雪球结构期权整体规模较大,已对中证500指数造成影响,导致中证500指数的震荡区间变窄,波动率明显下降,一定程度上导致对标中证500指数的中性策略难以施展,所谓的高收益低风险愈来愈成泡影。 而在监管情况通报中,也指出雪球产品主要存在以下风险点: 一是投资者销售适当性风险。部分证券公司分支机构、其他销售渠道在销售底层资产为雪球产品的资管产品时,存在销售人员未对投资者可能承担的市场下跌风险进行充分提示、片面强调“高收益”、“稳赚不赔”的情况,容易造成投资者盲目投资该类资管产品,出现亏损时引发纠纷。 二是证券公司对冲不充分的风险。目前,证券公司波动率敞口缺乏较好的对冲工具,波动率对冲整体较粗糙。同时,当在观察日前后,挂钩标的价格临近敲入价格或敲出价格附近时,证券公司Delta、Gamma 等风险敞口将发生剧烈跳动,对证券公司的对冲精准性和交易能力提出了较高要求。 三是表内亏损风险。目前,雪球发行规模持续上升,中证500 股指期货负基差出现一定收敛,市场波动率已有所下降。考虑到雪球结构适用环境具有较强周期性,若市场走势出现趋势性下滑,同时伴随挂钩标的波动率走低、股指期货负基差大幅收敛,证券公司对冲成本将大幅增加,极端情况下可能导致证券公司大幅亏损。 风险提示 (一)千万不能将雪球产品与固定收益产品画上等号,更不能理解为是“稳赚不赔”的金融产品。雪球产品是有一定概率产生较大本金损失的一种产品。 (二)不要盲目相信网络、媒体等宣传口号,认真了解雪球产品收益结构和相关条款,研究清楚敲出和敲出事件触发的条件,真正做到了解自己购买的产品。同时,切实理清自身风险承受能力,是否真的有能力面对购买雪球产品所可能承担的本金损失。 (三)投资者必须对雪球挂钩的标的具有一定的了解并对其未来价格趋势有一定的判断。如果标的价格未来大幅上涨,投资雪球产品可能会导致错失标的价格上涨带来的高额收益;如果标的未来持续下跌,那么投资雪球产品可能会导致投资者最终承担标的下跌所带来的本金损失。 四、问答Q5:雪球产品与市场环境的匹配度如何?雪球产品最适合的环境是震荡市或者温和下跌的市场环境,指数跌幅不超过敲入界限,客户可以持有到期,收益就像滚雪球一样越滚越大; 其次比较适合的环境是指数温和上涨,这样投资人可以在持有一段时间后敲出,获得票息收益; 它不太适合单边上涨的市场环境,因为指数单边上涨产品会较快敲出,投资人拿到的绝对收益低,而此时买指数或者多头类基金的回报往往是不错的。另外一种不太适合的市场环境是指数在高位,投资人在高位买入,先敲入再敲出。尽管敲出后投资人可以获得较高的票息,但其实在这个过程中投资人会比较被动,尽可能不要敲入。 雪球产品不适合的环境是单边下跌,敲入后无法敲出,投资人会亏损本金或仅保本,持有的时间成本较高,同期两年期的多头产品应该会获得还不错的收益。 Q 8:雪球产品有哪些缺点?雪球结构不是保本产品,不是固定收益产品,有亏损本金的风险。这是最重要的。不管营销人员怎样宣传它多么好,都要切记这一点,仔细看产品的推介资料与合同。雪球是一个一旦开始就不以自己需要而停止的产品。它的到期时间不确定,快的可能3个月就结束,慢的话可能需要2年才会结束。其存续时间完全依赖于指数走势,短期资金不适合做雪球投资。雪球产品在股市高位或者熊市易敲入,只能等解套,投资人面对的情况较为被动;另外这类产品在牛市绝对收益低。雪球结构帮助客户避免在指数回撤一定程度上的损失,也让渡了指数大涨或有的更高收益雪球不适合长期投资,它有其特定适合的市场环境。长期滚动持有的性价比不高,不如纯多头类产品。 Q11 收益率取决于什么因素,为什么不同时点、不同机构的报价不一样?收益主要取决于标的波动率。跟踪指数的波动率越高,做高抛低吸的机会就越多,收益率自然就越高。另外不同的市场阶段,也会影响收益。如果市场交投活跃,赚取差价的机会也会更多,收益率就越高。雪球结构的报价一般随行就市,与市场行情有关,不同机构的量化模型、交易能力有较大差异,所以能够给到客户的收益率也是不一样的。 Q12. 券商有可能会亏损吗?是有可能的。券商的报价取决于量化模型对未来市场波动率的预测,如果未来市场的实际波动率不及预期,或者其自身交易能力下降,无法在高抛低吸中获利,但期末仍要按合约支付给投资人收益,则券商亏损。一般来说券商会给一个相对安全的报价,不至于让自己陷入亏损。另外券商可能在某几笔雪球产品上亏损,但从大数定律上来看,券商仍然是能够赚钱的。 投资人把期权卖给了券商,即券商买入了一个看跌期权,成为标的的空头。当标的上涨时,券商是会亏钱的。为了对冲这种风险,券商需要在股票市场或者期货市场买入相应的标的来对冲卖看跌期权的风险,确保自己的风险敞口为0。也就是说券商是用股票或期货来复制客户的收益结构,这一步是对冲自身风险。 但是券商不仅要对冲风险,它还需要付给投资人权利金。这部分权利金怎么赚来呢?上一步我们说券商在对冲时是买入了现货的,那它可以做这部分现货的高频交易,高抛低吸赚取差价,这部分差价的一部分即为兑付给投资人的权利金。如果差价大于权利金,券商盈利;当差价不足以兑付权利金时,券商亏损。 Q13. 券商是不是在与客户对赌?不是。很多投资人会有这样的误区。对于雪球产品,券商的收益仅取决于自身的交易能力、量化模型的波动率预测能力和产品定价能力。这些能力越强,赚钱的概率越大。而投资人的收益取决于市场波动率以及指数走势是否符合兑付收益的约定条件。因此投资人和券商的利益是不相冲突的,不存在此消彼长的关系,也与指数涨跌方向无关。券商实际是在交易标的的波动率,而不是交易标的的涨跌幅。 |

【本文地址】